Dos empresas del mismo tamaño gastan lo mismo en alimentar a su personal. Una lo hace con un comedor; la otra, con vales de despensa. A fin de año, la primera pudo deducir prácticamente todo lo que gastó. La segunda dejó casi la mitad de su gasto sin escudo fiscal, y pagó ISR sobre dinero que ya había salido de su caja.

No es un error contable ni un caso extremo. Es la consecuencia directa de cómo la Ley del Impuesto sobre la Renta trata cada modalidad. La mayoría de las áreas de finanzas asume que “dar de comer al equipo” es un gasto homogéneo, cuando en realidad el vehículo que elijas, y qué tan bien lo estructures, define cuánto recuperas vía deducción.

Este artículo desarma esa diferencia desde la óptica financiera. Explica por qué los vales suelen limitarse al 47% o 53% de su deducción, en qué condiciones el comedor puede deducirse al 100%, cuánto representa esa brecha en pesos, y qué requisitos debes cumplir para que el beneficio del comedor no se caiga en una revisión. Es información técnica para tomar una decisión de presupuesto; no sustituye la opinión de tu fiscalista, pero te dará el criterio para plantearle las preguntas correctas.

La Regla General que Casi Nadie te Explica

Empecemos por la norma que rige a la mayoría de las prestaciones. El Artículo 28, fracción XXX de la Ley del ISR establece que no son deducibles los pagos que, a su vez, sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar un factor de 0.53 a esos pagos.

(Fuente: LISR, Art. 28, fracc. XXX — diputados.gob.mx)

En palabras llanas: si una prestación está exenta de impuesto para tu empleado, tu empresa solo puede deducir el 47% de lo que gastó en ella. El otro 53% se queda sin deducir.

Ese factor mejora a 0.47 (es decir, puedes deducir el 53%) únicamente cuando las prestaciones exentas otorgadas en el ejercicio no disminuyen respecto de las del año anterior. Es un premio a la permanencia del beneficio, pero aun en el mejor de los casos, casi la mitad del gasto queda fuera.

Los vales de despensa caen de lleno en esta limitante. Son una prestación de previsión social exenta para el trabajador, y por esa misma razón el patrón solo los deduce al 47% o al 53%. El propio SAT lo confirma en sus preguntas frecuentes sobre la Ley de Ayuda Alimentaria: los empleadores pueden deducir hasta el 47% de esos gastos, ampliable al 53% cuando las prestaciones no disminuyen respecto al ejercicio anterior.

(Fuente: SAT, preguntas frecuentes LAAT — sat.gob.mx)

El costo escondido está ahí: sobre la porción no deducible, tu empresa paga ISR aunque el dinero ya salió de su patrimonio. Es utilidad fiscal que no existe en la realidad económica, pero por la que tributas de todas formas.

Por Qué el Comedor Puede Deducirse al 100%

Aquí está el giro que cambia la ecuación, y conviene explicarlo con precisión, porque no se trata de que “todo comedor sea deducible” de forma automática.

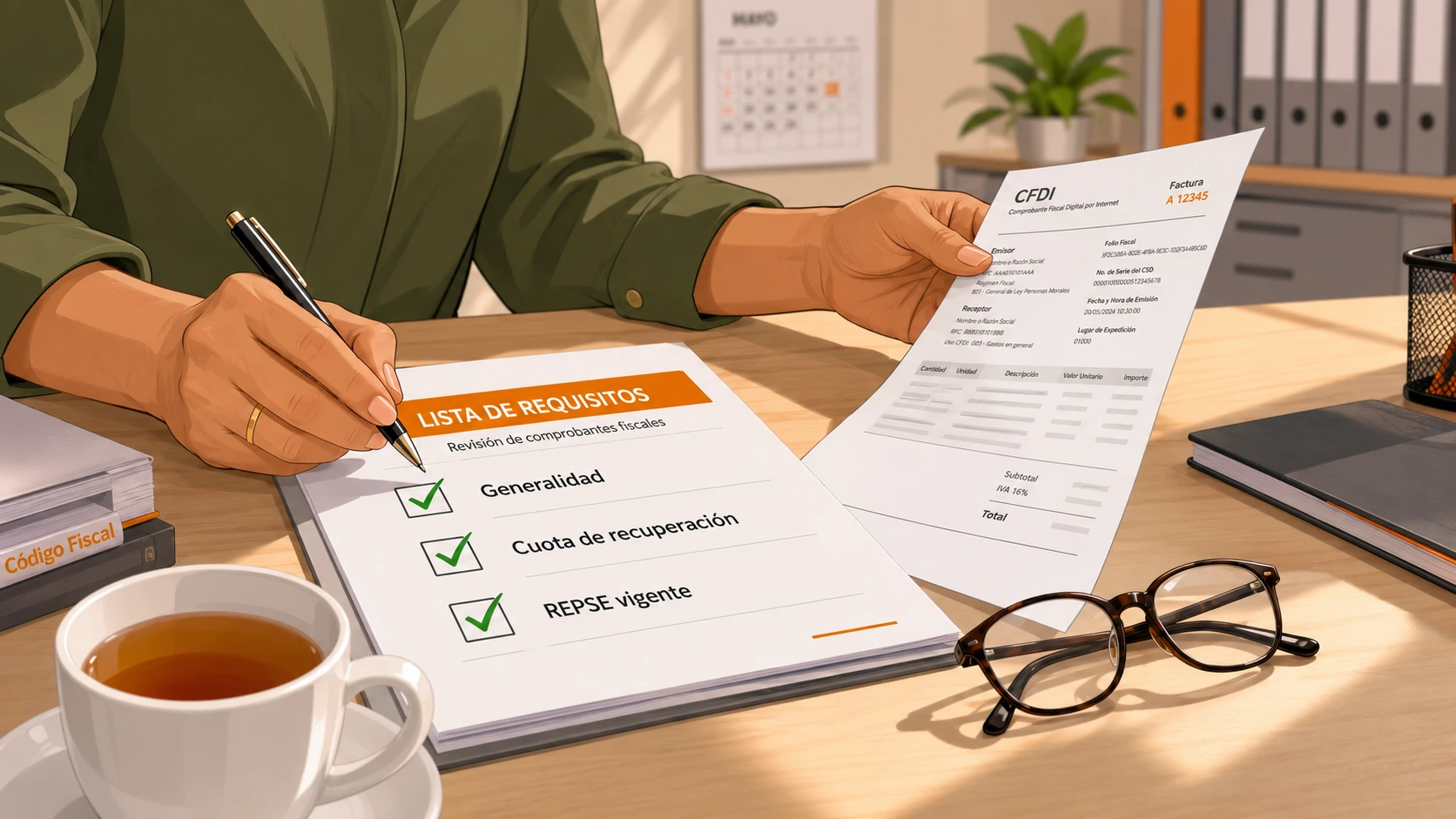

El tratamiento del comedor se sostiene en una regla específica de la Ley del ISR. La fracción XXI del Artículo 28 solo vuelve no deducible el gasto de comedor cuando el servicio no está a disposición de todos los trabajadores o cuando excede el tope diario aplicable por trabajador y por día de servicio, adicionado con las cuotas de recuperación. Dicho al revés: dentro del tope y cumpliendo los requisitos, el gasto puede deducirse por completo. Por eso el comedor puede ser 100% deducible si cumple generalidad, tope diario, CFDI, soporte documental y, cuando aplique, REPSE vigente.

(Fuente: LISR, Art. 28, fracc. XXI — diputados.gob.mx)

A esto se suma el tratamiento del lado del trabajador. El Artículo 94 de la Ley del ISR señala que los servicios de comedor y de comida proporcionados por el patrón no se consideran ingresos en bienes para el empleado. Y el Artículo 13 de la Ley de Ayuda Alimentaria confirma que los gastos por comedor, despensas o vales son deducibles en los términos de la Ley del ISR, y que los ingresos correspondientes del trabajador se consideran exentos por previsión social, sin formar parte de la base de las aportaciones de seguridad social bajo las condiciones aplicables.

(Fuente: LISR, Art. 94 — diputados.gob.mx; LAAT, Art. 13 — diputados.gob.mx)

La diferencia práctica frente a los vales es clara: mientras la deducción de los vales está acotada por la limitante del 47%/53% de la fracción XXX, el comedor se rige por su propia regla de la fracción XXI, que permite la deducción completa siempre que se respeten sus condiciones. Desarrollamos el marco general de esta ley en nuestra guía sobre la Ley de Ayuda Alimentaria y la deducción del comedor; aquí nos concentramos en el contraste fiscal que de ella se deriva.

Cuánto Representa la Diferencia en Pesos

La teoría se entiende mejor con números. Supongamos dos empresas idénticas que gastan un millón de pesos al año en alimentar a su personal, con una tasa de ISR de persona moral del 30%. La única diferencia es el vehículo, y asumimos que el comedor cumple todos sus requisitos y se mantiene dentro del tope diario.

| Concepto | Comedor (cumpliendo requisitos) | Vales (mejor caso, 53%) | Vales (peor caso, 47%) |

|---|---|---|---|

| Gasto anual | $1,000,000 | $1,000,000 | $1,000,000 |

| Porcentaje deducible | Hasta 100% | 53% | 47% |

| Monto deducible | $1,000,000 | $530,000 | $470,000 |

| Monto NO deducible | $0 | $470,000 | $530,000 |

| Escudo fiscal (ISR 30%) | $300,000 | $159,000 | $141,000 |

La lectura para finanzas es directa. Por cada peso invertido, un comedor bien estructurado puede recuperar cerca de 30 centavos vía deducción de ISR; los vales, entre 14 y 16 centavos. En este ejemplo, el comedor puede representar entre $141,000 y $159,000 de ahorro fiscal adicional al año, sobre exactamente el mismo desembolso.

La diferencia entre comedor y vales no es solo fiscal; en la operación diaria cambian el control nutricional, el tiempo y la cultura. Lo comparamos a fondo en comedor industrial vs. vales de comida.

Y esa cifra es solo la de ISR. A ella pueden sumarse el IVA acreditable y el efecto en las cuotas del IMSS, que veremos más adelante. El diferencial se repite cada ejercicio y escala con el tamaño de la plantilla.

Ahora bien, el ahorro fiscal se calcula sobre el gasto base del comedor, así que conviene dimensionarlo correctamente. Si necesitas entender cómo se forma ese costo y qué variables lo mueven, lo desarrollamos en cuánto cuesta un comedor industrial en México. Conviene insistir en que el ejemplo asume que el comedor cumple generalidad y se mantiene dentro del tope diario por trabajador; ese matiz es el siguiente punto.

El Matiz que un Buen Fiscalista Aclarará: ¿el Tope es Salario Mínimo o UMA?

Aquí conviene ser honestos con un punto que genera debate, porque la deducción del comedor no es ilimitada: tiene un tope diario por trabajador.

La letra de la Ley del ISR dice que el comedor es deducible siempre que no exceda un monto equivalente a un salario mínimo general diario por cada trabajador y por cada día de servicio, adicionado con las cuotas de recuperación que pague el trabajador.

(Fuente: LISR, Art. 28, fracc. XXI — diputados.gob.mx)

El matiz es que, desde la reforma constitucional de desindexación del salario mínimo de 2016, este dejó de usarse como unidad de referencia para fines ajenos a lo laboral, y se creó la Unidad de Medida y Actualización (UMA) para sustituirlo en topes fiscales y de otra índole. Por eso, buena parte de los despachos y publicaciones especializadas leen muchos de estos topes a la luz de la UMA, aun cuando el texto de la ley conserva la redacción de “salario mínimo”.

La diferencia no es menor en 2026. El salario mínimo general es de $315.04 diarios, mientras que la UMA es de $117.31 diarios. Tomar una u otra como referencia cambia de forma importante el monto máximo deducible por comensal al día.

(Fuente: INEGI, valor de la UMA 2026 — inegi.org.mx)

Este es exactamente el tipo de punto que conviene confirmar con tu asesor fiscal antes de definir la política del comedor, porque la ley no ha armonizado su redacción con la práctica, y la interpretación prudente puede variar según el criterio que adopte tu empresa y su nivel de tolerancia al riesgo.

Cómo Blindar la Deducción del Comedor

El beneficio existe, pero no es automático. Para que la deducción del comedor resista una revisión, conviene cumplir estos requisitos.

- Generalidad. El comedor debe estar a disposición de todos los trabajadores. Si se otorga solo a algunos, se pone en riesgo la deducción del servicio.

- Respetar el tope diario. No exceder la unidad de referencia diaria por trabajador (salario mínimo conforme a la letra de la ley, o UMA según el criterio que valide tu asesor), más la cuota de recuperación.

- Cobrar una cuota de recuperación. El trabajador debe pagar una parte por su alimento para que la prestación sea onerosa. Este punto tiene un matiz de seguridad social que detallamos en la sección de IMSS.

- Nunca en efectivo. La Ley de Ayuda Alimentaria prohíbe otorgar el beneficio en dinero; debe ser el servicio o, en su caso, las modalidades que la ley permite.

- CFDI correcto. El proveedor debe emitir el comprobante fiscal por el servicio, con el IVA desglosado y una clave de producto o servicio congruente con su actividad registrada.

- Soporte documental. Conservar el respaldo que demuestre la entrega efectiva del beneficio: soporte físico o electrónico, valor cuantificable, fecha y acuse del trabajador.

Hay un requisito más, y es el que puede anular todo lo anterior de un golpe: tu proveedor debe tener REPSE vigente, y el servicio contratado debe coincidir con la actividad registrada en ese REPSE. No basta con que el proveedor aparezca vigente en el padrón; el registro debe amparar específicamente el servicio de comedor. Si el operador coloca a su personal en tus instalaciones sin ese registro alineado, el gasto puede dejar de ser deducible y el IVA de ser acreditable, sin importar que cumplas todos los demás puntos. Ese requisito lo desarrollamos a fondo, junto con el riesgo de responsabilidad solidaria que conlleva, en REPSE y tu comedor industrial: qué exigirle a tu proveedor.

Las Dos Capas que el CFO Suele Pasar por Alto: IVA e IMSS

El ISR es la parte visible del ahorro, pero no la única. Hay dos capas adicionales donde conviene mirar con cuidado.

El IVA acreditable

La Ley del IVA condiciona el acreditamiento a que la erogación sea deducible para el ISR. Cuando un gasto es solo parcialmente deducible, el IVA se acredita únicamente en esa misma proporción.

(Fuente: LIVA, Art. 5, fracc. I — diputados.gob.mx)

En el caso del comedor, como puede ser deducible al 100%, su IVA correspondiente puede acreditarse en esa misma medida, siempre que se cumplan los requisitos del comprobante y del pago. En el caso de los vales, conviene no simplificar de más: cuando exista IVA trasladado asociado a la operación o administración del beneficio, por ejemplo en comisiones o servicios administrativos del emisor, su acreditamiento debe revisarse conforme a la proporción deducible del gasto y al CFDI correspondiente. No siempre el monto nominal del vale funciona igual que una factura de servicio con IVA trasladado.

La integración al salario base de cotización

La Ley del Seguro Social permite excluir la alimentación del salario base de cotización cuando se entrega de forma onerosa. En su Artículo 27, fracción V, la ley habla de que el trabajador pague, como mínimo, el 20% del salario mínimo general diario de la Ciudad de México. En la práctica existe discusión sobre el uso de la UMA en ciertos topes, pero para excluir la alimentación del salario base conviene validar el monto exacto con el asesor de seguridad social y documentar el cobro de forma consistente, en lugar de fijar una cuota potencialmente baja.

(Fuente: LSS, Art. 27, fracc. V — diputados.gob.mx)

Además, un criterio reciente del IMSS precisó que esta exclusión aplica solo cuando la alimentación se entrega en especie, es onerosa, está registrada en contabilidad y se utiliza efectivamente para alimentación; entregar efectivo o depósitos etiquetados como alimentación debe integrarse al salario base. Conviene tener presente que la sola retención de la cuota, por sí misma, no basta para excluir la prestación: debe acreditarse la entrega genuina en especie.

(Fuente: IMSS, Criterio 02/2024/NV/SBC-LSS-27-V, Acuerdo ACDO.AS2.HCT.250624/204.P.DIR, DOF 11/07/2024 — dof.gob.mx)

El comedor, por su naturaleza en especie, encaja de forma natural en esta exclusión. Para el CFO esto importa porque, si la alimentación se integrara al salario base, aumentarían las cuotas obrero-patronales del IMSS, las aportaciones al INFONAVIT y al retiro, un costo recurrente que el comedor bien estructurado evita.

Errores Comunes que Tumban la Deducción

Incluso con la mejor intención, hay tropiezos que hacen perder el beneficio. Los más frecuentes:

- Dar el comedor solo a una parte del personal, perdiendo la generalidad.

- Entregar efectivo en lugar del servicio.

- No cobrar la cuota de recuperación de forma consistente, arriesgando que la alimentación se integre al salario base de cotización.

- Exceder el tope diario deducible por trabajador.

- Contratar a un proveedor sin REPSE vigente, o cuyo registro no ampare el servicio de comedor.

- Recibir un CFDI mal emitido, con uso incorrecto o sin el IVA desglosado.

Cada uno de estos puntos es evitable con un proceso de control y un proveedor que entregue la documentación correcta en tiempo.

Ejemplo Ilustrativo: Dos Cierres Fiscales

Ejemplo didáctico. Las circunstancias no corresponden a un caso real.

Dos empresas manufactureras del mismo corredor industrial invierten cada una un millón de pesos al año en alimentar a su gente.

La empresa A opta por vales de despensa. Al cierre, su contador confirma que solo pudo deducir el 53% del gasto, porque las prestaciones se mantuvieron respecto al año anterior. El resto quedó sin escudo fiscal, y la empresa pagó ISR sobre esa porción. El beneficio para el empleado fue real, pero el costo fiscal para la empresa fue alto.

La empresa B opera un comedor con un proveedor que tiene REPSE vigente y alineado al servicio, cobra una cuota de recuperación consistente, mantiene la generalidad y conserva los CFDI correctos. Al cierre, dedujo su gasto de comedor en los términos de la ley, acreditó el IVA correspondiente y la alimentación no integró al salario base de cotización. Alimentó a su gente igual de bien, y su factura fiscal fue notablemente menor.

La diferencia no estuvo en cuánto gastaron, sino en cómo estructuraron el beneficio.

Acciones Recomendadas

- Cuantifica tu gasto anual en alimentación del personal y clasifícalo: ¿comedor o vales?

- Calcula el escudo fiscal real de cada modalidad con la tasa de ISR de tu empresa.

- Verifica en repse.stps.gob.mx que tu proveedor de comedor tenga REPSE vigente.

- Valida que el servicio contratado esté alineado con la actividad registrada en el REPSE, no solo que el proveedor aparezca vigente.

- Confirma que el comedor esté a disposición de todos los trabajadores.

- Define la cuota de recuperación con tu asesor de seguridad social y documenta su cobro de forma consistente.

- Revisa que los CFDI del proveedor desglosen el IVA y usen una clave congruente con su registro.

- Define con tu fiscalista el tope diario aplicable (salario mínimo o UMA) según el criterio de tu empresa.

- Conserva el soporte documental de la entrega del beneficio: fecha, valor y acuse.

- Nunca entregues el beneficio en efectivo.

- Si hoy usas vales, modela con tu fiscalista el ahorro de migrar total o parcialmente a comedor.

- Documenta la política del comedor por escrito para respaldar la generalidad ante una revisión.

Glosario Breve

- Previsión social. Prestaciones que el patrón otorga para el bienestar del trabajador (despensa, fondo de ahorro, etc.). Muchas están exentas para el empleado y por eso sujetas a la limitante de deducción.

- Factor 0.53 / 0.47. Mecanismo del Artículo 28, fracción XXX de la LISR que determina qué parte de una prestación exenta no es deducible. Con factor 0.53 se deduce el 47%; con 0.47, el 53%.

- Salario base de cotización (SBC). La base sobre la que se calculan las cuotas del IMSS. Si la alimentación se integra a él, suben las cuotas obrero-patronales.

- Cuota de recuperación. El monto que el trabajador paga por su alimento, lo que vuelve onerosa la prestación. Su cálculo correcto conviene validarlo con el asesor de seguridad social.

- UMA. Unidad de Medida y Actualización, referencia económica que sustituyó al salario mínimo para diversos fines. En 2026 equivale a $117.31 diarios.

Preguntas Frecuentes

¿Por qué el comedor puede deducirse al 100% y los vales no?

Porque se rigen por reglas distintas de la LISR. El comedor se rige por la fracción XXI del Artículo 28, que permite deducir el gasto por completo cuando hay generalidad y se respeta el tope diario; los vales, por la fracción XXX, que limita la deducción al 47% o 53% por ser una prestación exenta.

¿Cuánto puede ahorrar mi empresa con comedor en lugar de vales?

Depende del monto gastado y de que el comedor cumpla sus requisitos, pero por cada peso invertido el comedor puede recuperar cerca de 30 centavos vía ISR, frente a 14 a 16 centavos de los vales. En un gasto de un millón de pesos, la diferencia ronda los $141,000 a $159,000 anuales, sin contar IVA ni IMSS.

¿Hay un límite para deducir el comedor?

Sí. Es deducible hasta una unidad de referencia diaria por trabajador por día de servicio, más la cuota de recuperación. La ley menciona el salario mínimo; en la práctica algunos aplican la UMA. Conviene definir cuál usar con tu fiscalista.

¿Qué pasa si mi proveedor de comedor no tiene REPSE?

Puedes perder la deducción del gasto y el acreditamiento del IVA, además de exponerte a responsabilidad solidaria laboral. Verificar el REPSE vigente y alineado al servicio es indispensable.

¿La alimentación del comedor aumenta mis cuotas del IMSS?

No necesariamente, si la prestación es onerosa (el trabajador paga una cuota de recuperación), se entrega en especie y está debidamente registrada. El monto exacto de esa cuota conviene validarlo con tu asesor de seguridad social.

Nota de alcance: Este artículo tiene fines informativos y orientativos. No constituye asesoría fiscal, contable ni legal, y no sustituye la consulta con un profesional calificado. Las referencias normativas y cifras se basan en fuentes públicas disponibles al momento de redacción y pueden estar sujetas a actualizaciones o interpretaciones distintas, en particular el tope de deducción y la cuota de recuperación referidos a salario mínimo o UMA, que conviene validar con tu asesor. Los ejemplos numéricos son ilustrativos y asumen condiciones que pueden no coincidir con tu caso. Antes de tomar decisiones, consulta con tu contador o fiscalista.

Antes de definir tu presupuesto de alimentación, compara el costo operativo con el efecto fiscal real. Un comedor bien estructurado no solo alimenta al equipo: también puede ordenar la deducción, el IVA, la evidencia documental y el cumplimiento frente a una revisión.

Fuentes

Fuentes primarias y oficiales:

- Ley del Impuesto Sobre la Renta, Arts. 28 (fracc. XXI y XXX) y 94. diputados.gob.mx

- Ley de Ayuda Alimentaria para los Trabajadores, Art. 13. diputados.gob.mx

- Ley del Seguro Social, Art. 27, fracc. V. diputados.gob.mx

- Ley del Impuesto al Valor Agregado, Art. 5, fracc. I. diputados.gob.mx

- IMSS. Criterio 02/2024/NV/SBC-LSS-27-V (Acuerdo ACDO.AS2.HCT.250624/204.P.DIR), DOF 11/07/2024. dof.gob.mx

- IMSS. Texto del criterio en PDF. imss.gob.mx

- SAT. Preguntas frecuentes sobre la Ley de Ayuda Alimentaria. sat.gob.mx

- INEGI. Valor de la UMA 2026. inegi.org.mx

- CONASAMI. Salario mínimo general vigente 2026. gob.mx/conasami

Análisis y fuentes especializadas:

- IDC Online. Deducibilidad en comedores industriales: límites y requisitos. idconline.mx

- KPMG México. Criterios del IMSS en materia de alimentación y habitación, 2024.

- EY México. Criterio IMSS sobre conceptos de alimentos y habitación.

Deja un comentario